English

English 中文 (中国)

中文 (中国) 日本語

日本語

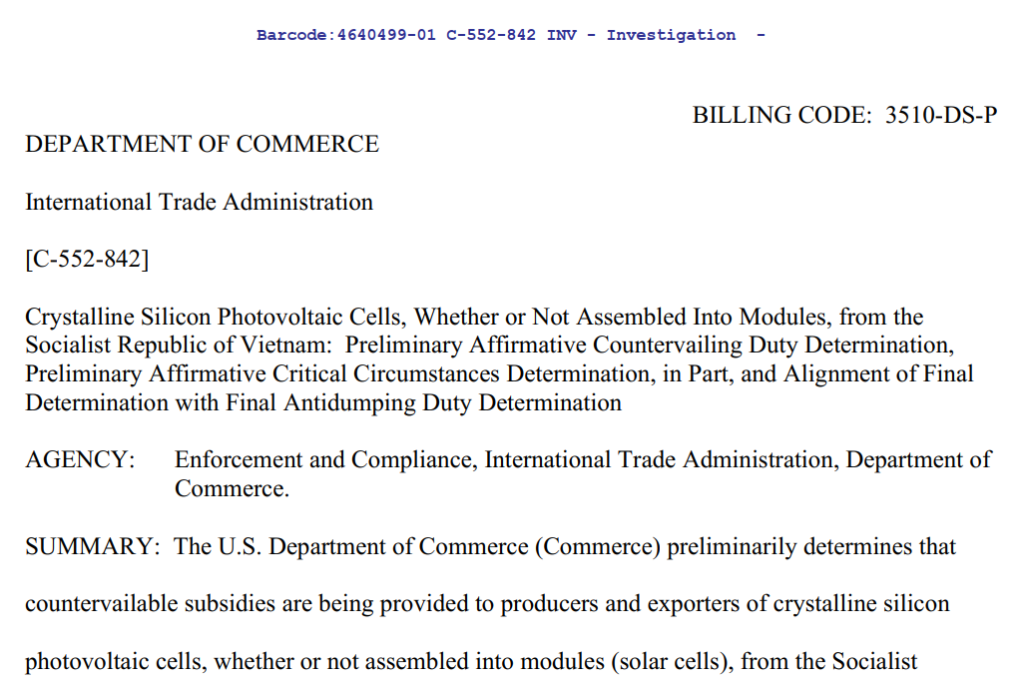

Ngày 01 tháng 10 năm 2024, Bộ Thương mại Hoa Kỳ (DOC) đã ban hành kết luận sơ bộ của vụ việc điều tra chống trợ cấp với pin năng lượng mặt trời nhập khẩu từ Việt Nam, Campuchia, Malaysia và Thái Lan.

Vụ việc điều tra chống trợ cấp pin năng lượng thuộc các mã HS 8501.61.0000, 8507.20.80, 8541.42.0010, và 8541.43.0010 đã được DOC khởi xướng điều tra từ ngày 14 tháng 5 năm 2024 theo yêu cầu của Liên minh Ủy ban thương mại sản xuất pin năng lượng mặt trời Hoa Kỳ.

Đối với Việt Nam, DOC đã lựa chọn 02 bị đơn bắt buộc là Công ty TNHH JA Solar và Công ty TNHH Khoa học và Kỹ thuật năng lượng mặt trời Boviet.

Theo kết luận sơ bộ vừa ban hành, mức thuế chống trợ cấp tạm thời đối với các doanh nghiệp xuất khẩu của Việt Nam được xác định theo 04 mức khác nhau bao gồm:

+ Công ty Boviet Solar Technology Co., Ltd: 0.81% (đạt mức tối thiểu De minimis và coi như mức thuế là 0%).

+ Công ty TNHH JA Solar Việt Nam và các công ty thành viên (Công ty TNHH JA Solar PV Việt Nam, Công ty TNHH JA Solar NE Việt Nam): 2.85%.

+ 04 công ty gồm: Công ty GEP New Energy Limited Company, HT Solar Vietnam Limited Company, Shengtian New Energy Vina Co., Ltd và Vietnam Green Energy Commercial Services Company Ltd: 292.61% (mức thuế được tính toán trên thông tin sẵn có bất lợi, do các công ty này không trả lời Bản câu hỏi Lượng và Giá trị của Bộ Thương mại Hoa Kỳ nên bị kết luận không hợp tác).

+ Các công ty còn lại: 2.85% (tính theo mức của công ty JA solar).

Ngoài ra, DOC đã xác định có tình trạng nhập khẩu ồ ạt sản phẩm bị điều tra trong vụ việc này sau khi vụ việc được khởi xướng. DOC đã so sánh lượng nhập khẩu trong 02 giai đoạn: trước khi Nguyên đơn nộp đơn kiện (01/2024 – 04/2024) và sau khi Nguyên đơn nộp đơn kiện (05/2024 – 08/2024) và thấy rằng có sự gia tăng nhập khẩu ít nhất 15%.

Vì vậy, DOC sẽ áp dụng hồi tố thuế sơ bộ trong vòng 90 ngày trước ngày Kết luận sơ bộ hoặc kể từ ngày thông báo khởi xướng điều tra được ban hành đối với 04 công ty không hợp tác nêu trên và các công ty còn lại (ngoại trừ 02 công ty bị đơn bắt buộc).

Đối với Campuchia, Malaysia và Thái Lan, mức thuế trợ cấp sơ bộ đối với các doanh nghiệp xuất khẩu từ các nước này lần lượt là: (1) Campuchia: 8,25% – 68,45%, (2) Malaysia: 3,47% – 123,94% và (3) Thái Lan: 0,14% – 34,52%.

Theo đó, hiện mức thuế sơ bộ cho các doanh nghiệp của Việt Nam đang thấp nhất trong tổng 04 quốc gia bị điều tra. Đây là kết quả khá tích cực đối với các doanh nghiệp Việt Nam. Tuy nhiên, điều này không có nghĩa rằng kết luận cuối cùng sẽ giữ nguyên mức thuế.

Các doanh nghiệp Việt Nam vẫn cần chủ động hợp tác với Cơ quan điều tra trong thời gian diễn ra vụ việc, phối hợp chặt chẽ khi có yêu cầu để không bị áp mức thuế bất lợi.

Để đảm bảo lợi ích chính đáng của mình, các doanh nghiệp sản xuất, xuất khẩu liên quan tìm hiểu quy định, trình tự điều tra của các vụ việc phòng vệ thương mại và chủ động liên hệ với các công ty luật Việt Nam có kinh nghiệm chuyên môn trong lĩnh vực chống bán phá giá, phòng vệ thương mại để nhận được hỗ trợ kịp thời.

Xem Thông báo về kết luận sơ bộ của DOC tại đây.

ASL Law là công ty luật độc lập và cung cấp đầy đủ dịch vụ được tín nhiệm cao của Việt Nam gồm các luật sư giàu kinh nghiệm và tài năng. ASL Law được Legal500, Asia Law, WTR và Asia Business Law Journal xếp hạng là Công ty Luật hàng đầu tại Việt Nam. Có trụ sở tại Hà Nội và Thành phố Hồ Chí Minh, mục đích chính của ASL LAW là cung cấp lời tư vấn và giải pháp lý thiết thực, hiệu quả và hợp pháp nhất cho khách hàng trong nước và quốc tế. Nếu cần sự trợ giúp, Quý khách hàng có thể gửi email liên hệ tới [email protected].

Liên hệ với công ty Luật ASL LAW để được hướng dẫn về Chống Bán Phá giá Và Phòng Vệ Thương Mại.

BÀI VIẾT HỮU ÍCH LIÊN QUAN