English

English 中文 (中国)

中文 (中国) 日本語

日本語

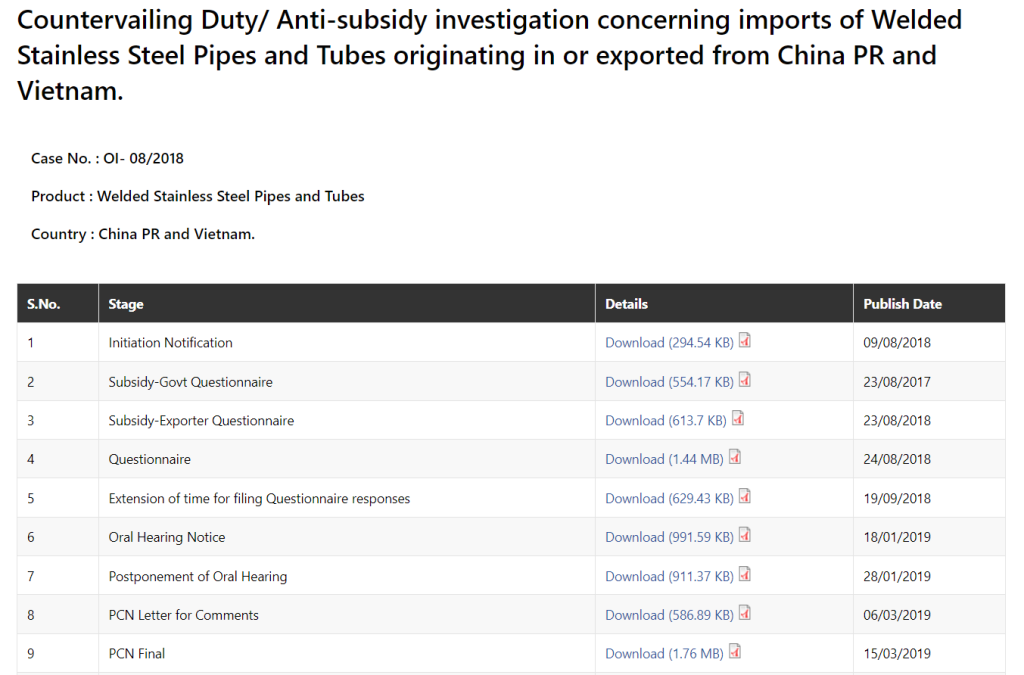

Mới đây, Tổng vụ Phòng vệ thương mại Ấn Độ (DGTR) thông báo khởi xướng điều tra rà soát cuối kỳ lệnh áp thuế chống trợ cấp đối với ống thép hàn không gỉ có xuất xứ hoặc nhập khẩu từ Trung Quốc và Việt Nam.

Hàng hóa bị rà soát là ống thép hàn không gỉ thuộc các mã HS: 7306 40 00, 7306 61 00; 7306 69 00, 7304 11 10, 7304 11 90, 7304 41 00, 7304 51 10, 7304 90 00, 7305 11 29, 7305 90 99, 7306 11 00, 7306 21 00, 7306 29 19, 7306 30 90, 7306 50 00, 7306 90 11, 7306 90 19, 7 306 90 90. Mã HS không giới hạn phạm vị sản phẩm bị rà soát.

Thời kỳ điều tra: 01/4/2022 – 31/3/2023. Đối với nội dung về thiệt hại, thời kỳ điều tra sẽ bao gồm thêm 3 kỳ tài chính gần nhất là 2019 – 2020, 2020 – 2021 và 2021 – 2022.

Ngày 17 tháng 9 năm 2019, Tổng vụ Phòng vệ thương mại (DGTR) thuộc Bộ Thương mại và Công nghiệp Ấn Độ đã ban hành kết luận cuối cùng vụ việc điều tra chống trợ cấp đối với sản phẩm ống thép không gỉ xuất xứ từ Trung Quốc, Việt Nam. Lệnh áp thuế có hiệu lực trong vòng 5 năm, dự kiến kết thúc vào ngày 17 tháng 9 năm 2024.

DGTR xác định có tồn tại hành vi trợ cấp từ Chính phủ Việt Nam và Trung Quốc, mang lại lợi ích cho nhà sản xuất/xuất khẩu của Việt Nam và Trung Quốc đồng thời ảnh hưởng đến khả năng cạnh tranh, thiệt hại đến doanh nghiệp sản xuất sản phẩm tương tự ở Ấn Độ.

DGTR quyết định biên độ trợ cấp với các nhà sản xuất/xuất khẩu ống thép của Việt Nam là 0% – 11,96% (trong đó có 2 công ty có biên độ trợ cấp là 0%) và của Trung Quốc là 21,74%-29,88%.

Theo quy định tại Mục 9(6) Đạo luật Thuế quan 1975 và các quy định pháp luật về chống trợ cấp liên quan khác của Ấn Độ và hiệp ước quốc tế (Hiệp định về chống bán phá giá và Hiệp định về trợ cấp và biện pháp chống trợ cấp của WTO) mà Ấn Độ là thành viên, sau 5 năm áp dụng, trên cơ sở đề nghị của đại diện ngành sản xuất nội địa, DGTR phải tiến hành rà soát cuối kỳ để xem xét sự cần thiết của việc tiếp tục áp dụng biện pháp chống trợ cấp.

Nếu việc tiếp tục áp dụng là không cần thiết để bảo vệ lợi ích của các doanh nghiệp sản xuất nội địa thì việc áp dụng sẽ dừng hiệu lực, không được kéo dài thêm. Nếu kết quả cuộc điều tra xác định vẫn tồn tại hành vi trợ cấp, ảnh hưởng đến thị trường Ấn Độ thì lệnh áp thuế sẽ có thể được kéo dài thêm tối đa 5 năm, cho đến kỳ rà soát tiếp theo.

Trong thời gian tới, các bên liên quan đến vụ việc cần gửi ý kiến về vụ điều tra rà soát cuối kỳ đến Cơ quan điều tra Ấn Độ để xem xét. Bản ý kiến cần được gửi trong vòng 15 ngày kể từ ngày ban hành thông báo khởi xướng điều tra, tức ngày 30 tháng 9 năm 2023.

Thời hạn để gửi bản trả lời câu hỏi điều tra là 37 ngày kể từ ngày ban hành thông báo khởi xướng điều tra.

Bản câu hỏi điều tra trên trang thông tin điện tử của DGTR có thể được truy cập tại đây.

Liên hệ với công ty Luật ASL LAW để được hướng dẫn về Chống Bán Phá giá Và Phòng Vệ Thương Mại.

BÀI VIẾT HỮU ÍCH LIÊN QUAN