English

English 中文 (中国)

中文 (中国) 日本語

日本語

(Baodautu.vn). Xu thế mua bán – sáp nhập (M&A) tại Việt Nam được dự báo là sẽ tiếp tục tăng trong thời gian tới. Báo Đầu tư trân trọng giới thiệu bài viết của luật sư Duy Khương, một trong những chuyên gia tư vấn về M&A, Giám đốc điều hành Công ty Luật ASL Law về một số vấn đề liên quan.

|

| Đợt phát hành cổ phần lần đầu ra công chúng (IPO) của Vietjet Air đã thu hút sự quan tâm của nhiều nhà đầu tư ngoại. Ảnh: Đ.T |

Bức tranh M&A 2019 đa sắc tại Việt Nam

Nhờ những chính sách cải thiện môi trường đầu tư, kinh doanh cũng như tiềm năng đến từ các hiệp định song phương, đa phương, như Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định Thương mại tự do Việt Nam – EU (EVFTA), hoạt động M&A trong năm 2019 tại Việt Nam đã diễn ra sôi động, góp phần tạo thêm động lực phát triển kinh tế cũng như thu hút nhà đầu tư nước ngoài.

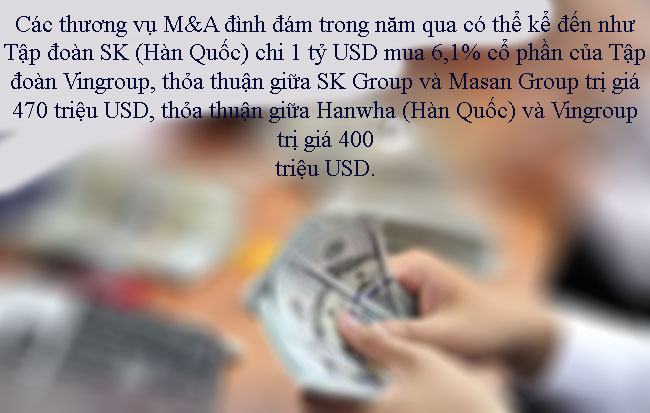

Dẫn đầu các thương vụ giao dịch M&A tại Việt Nam trong năm 2019 là các nhà đầu tư đến từ Hàn Quốc, Hồng Kông (Trung Quốc), Singapore và Nhật Bản. Hoạt động M&A đã và đang tiếp tục phát triển trong các lĩnh vực như hàng tiêu dùng, bán lẻ, bất động sản, viễn thông, năng lượng, hạ tầng, dược phẩm, giáo dục.

Trong số các nước thực hiện thương vụ M&A tại Việt Nam giai đoạn 2018 – 2019, Singapore giữ vị trí thứ 3, với tổng giá trị 1,6 tỷ USD. 10 tháng đầu năm 2019 đã ghi nhận số lượng giao dịch M&A của Singapore tăng gấp đôi so với cùng kỳ năm 2018.

Hiện nay, Singapore đã đầu tư vào hầu hết các ngành của Việt Nam, đặc biệt là công nghiệp chế biến với 574 dự án, tổng vốn đầu tư đăng ký đạt 20,17 tỷ USD. Ngoài ra, các lĩnh vực điện tử dân dụng, may mặc, sản xuất lương thực, cung ứng các dịch vụ phụ trợ như tự động hóa và logistics cũng thu hút nhiều nhà đầu tư lớn từ Singapore.

Quỹ Đầu tư quốc doanh GIC dẫn đầu các nhà đầu tư đến từ Singapore với hàng loạt thương vụ có quy mô hàng trăm triệu USD. GIC là nhà đầu tư lớn trong các đợt phát hành cổ phần lần đầu ra công chúng (IPO) của Vietjet Air, Vinhomes, PAN Group, Vinasun, Techcombank, Vietcombank, FPT. Gần đây, quỹ này tiếp tục thực hiện các thương vụ mua cổ phần của Vinhomes và cung cấp một công cụ nợ (giống như khoản vay) cho Vinhomes, đồng thời chi 101 triệu USD mua thêm 27,4 triệu cổ phiếu của Masan.

Mặc dù hoạt động M&A đang ghi nhận những tín hiệu tốt, nhưng để lĩnh vực này phát triển bền vững, Việt Nam cần rà soát lại khung pháp lý, qua đó loại bỏ những trở lực nhằm thu hút được nhiều nhà đầu tư chất lượng hơn nữa.

|

Khung pháp lý liên quan hoạt động M&A

Hoạt động M&A được điều chỉnh bởi nhiều luật khác nhau, gồm Luật Doanh nghiệp, Luật Đầu tư nước ngoài, Luật Đất đai, Luật Cạnh tranh… Ngoài ra, M&A còn chịu sự ràng buộc của cam kết trong Tổ chức Thương mại thế giới (WTO) và các hiệp định thương mại. Để hoạt động M&A diễn ra một cách thuận lợi, các nhà đầu tư nước ngoài cần chú ý đến những vấn đề sau:

M&A đối với các công ty đại chúng

Theo quy định trước đây, nhà đầu tư nước ngoài có thể nắm giữ tới 49% cổ phần của các công ty đại chúng, bao gồm tất cả các công ty niêm yết, trừ khi luật pháp quy định khác trong một số lĩnh vực. Tuy nhiên, giới hạn này đã được gỡ bỏ vào năm 2015. Theo đó, các công ty đại chúng hoạt động trong các lĩnh vực kinh doanh không có điều kiện có thể tăng giới hạn sở hữu nước ngoài lên 100%.

Mặc dù giới hạn sở hữu đã được tháo bỏ, nhưng vẫn chưa có những hướng dẫn cụ thể để thực hiện các quy định này, đặc biệt là tình trạng pháp lý của công ty sau khi nâng tỷ lệ sở hữu lên trên 49%. Tỷ lệ này có thể thay đổi theo ngày, phụ thuộc vào quyết định mua – bán cổ phiếu của nhà đầu tư và khiến các nhà đầu tư nước ngoài do dự khi nâng sở hữu của họ lên trên 49%.

Hạn chế chuyển nhượng cổ phần trong 3 năm đầu tiên

Trong vòng 3 năm đầu tiên sau khi được cấp giấy chứng nhận đăng ký kinh doanh, các cổ đông sáng lập trong công ty cổ phần chỉ có thể chuyển nhượng cổ phần của mình cho một bên không phải là cổ đông sáng lập, nếu việc chuyển nhượng được Đại hội đồng cổ đông thông qua.

Hạn chế đối tượng thực hiện M&A

Trong một số lĩnh vực, chẳng hạn như trong lĩnh vực chứng khoán, chỉ có công ty chứng khoán nước ngoài mới có thể mua cổ phiếu hoặc góp vốn cho một công ty chứng khoán trong nước. Một số trường hợp khác cũng hạn chế về hình thức đầu tư, quyền sở hữu hoặc quyền sử dụng tài sản cụ thể nhằm ngăn cản các nhà đầu tư nước ngoài sở hữu 100% vốn của một công ty.

Chưa theo kịp cấu trúc của các vụ M&A theo chuẩn quốc tế

M&A tại thị trường quốc tế diễn ra sôi động và được thực hiện linh hoạt với nhiều cấu trúc khác nhau. Tuy nhiên, khung pháp lý đang áp dụng cho các giao dịch M&A ở Việt Nam không hoàn toàn theo kịp các cấu trúc và khái niệm tiên tiến này, khiến nhiều nhà đầu tư nảy sinh tâm lý không chắc chắn.

Phê duyệt kéo dài

Theo quy định hiện nay, hầu hết các giao dịch M&A tại Việt Nam cần phải được cơ quan chức năng phê duyệt. Quá trình phê duyệt trong thực tế có thể lên đến nhiều tháng, đặc biệt, nếu M&A liên quan đến lĩnh vực kinh doanh có điều kiện thì thời gian sẽ dài hơn nữa bởi phải đợi phê duyệt từ nhiều cơ quan khác nhau.

Chống cạnh tranh

Theo quy định của Luật Cạnh tranh, các thương vụ M&A dẫn đến nắm giữ thị phần từ 30% đến 50% trong một “thị trường liên quan” phải được thông báo cho Cục Quản lý cạnh tranh và Bảo vệ người tiêu dùng (Bộ Công thương). Các giao dịch dẫn đến thị phần kết hợp trên 50% bị cấm (trừ một số trường hợp nhất định).

Trong thực tế, việc thực thi các quy tắc này là thử thách cho cả doanh nghiệp và cơ quan chức năng bởi các bên tham gia khó xác định cái gì cấu thành nên một thị trường liên quan theo luật. Do sự mơ hồ đó, các nhà đầu tư phải tự đưa ra phán quyết và xác định xem họ có phải trải qua quá trình kiểm soát sáp nhập hay không trước khi tiến hành giao dịch. Điều này tạo ra rủi ro tiềm tàng cho các bên liên quan đến các khoản phạt do vi phạm cũng như giao dịch sau đó bị huỷ bỏ.

Để được tư vấn, hãy liên hệ với ASL LAW:

—-Bài Viết Liên Quan—-

– Lưu ý về kinh doanh tại Việt Nam

– Những vấn đề pháp lý cần lưu ý đối với các công ty khởi nghiệp (startup) Việt Nam

– Những vấn đề pháp lý cần lưu ý đối với các công ty khởi nghiệp (startup) Việt Nam

– Lưu ý đối với sở hữu trí tuệ trong mua bán, sáp nhập (M&A)