English

English 中文 (中国)

中文 (中国) 日本語

日本語

“Sự ổn định toàn cầu mà chúng ta từng biết sẽ không sớm quay lại.” – Thủ tướng Singapore Lawrence Wong, ngày 4/4/2025 (Channel News Asia)

Trong bối cảnh các quốc gia ưu tiên lợi ích nội tại, gia tăng chủ nghĩa bảo hộ, đẩy mạnh các biện pháp điều tra và áp thuế đơn phương, doanh nghiệp Việt Nam – đặc biệt là những doanh nghiệp xuất khẩu, FDI hoặc tham gia chuỗi cung ứng xuyên biên giới – đang đối mặt với một “kỷ nguyên bất ổn” chưa từng có. Bài viết dưới đây sẽ phân tích một cách hệ thống các rủi ro pháp lý nổi bật và đưa ra các khuyến nghị chiến lược, từ góc nhìn của một hãng luật chuyên sâu về thương mại, đầu tư nước ngoài và giải quyết tranh chấp quốc tế.

1. Một kỷ nguyên bất ổn đang bắt đầu – và doanh nghiệp Việt Nam không thể đứng ngoài

Thế giới không còn vận hành theo những quy tắc cũ. Trong bài phát biểu ngày 4/4/2025, Thủ tướng Singapore Lawrence Wong đã thẳng thắn chỉ ra: “Sự ổn định toàn cầu mà chúng ta từng biết sẽ không sớm quay lại.” (Channel News Asia)

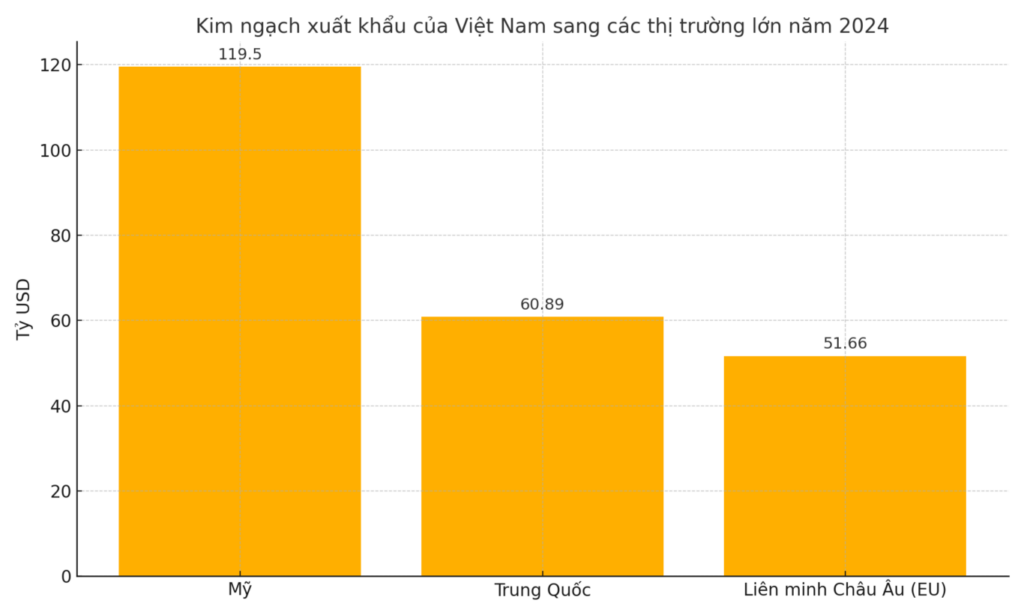

Ngay trước đó, Hoa Kỳ công bố áp thuế 46% đối với hầu hết hàng hóa từ Việt Nam, đánh dấu một trong những mức thuế cao nhất mà nước này từng áp dụng với một quốc gia không phải Trung Quốc. Trong năm 2024, kim ngạch xuất khẩu từ Việt Nam sang Mỹ đã đạt trên 119 tỉ USD (con số có sự ghi nhận khác nhau giữa Việt Nam và Mỹ).

Nếu một nền kinh tế linh hoạt, định hướng quốc tế và được đánh giá là “trung lập” như Singapore còn lo ngại bị bỏ lại phía sau, thì một nền kinh tế đang phát triển như Việt Nam – với hơn 200 tỉ USD kim ngạch xuất khẩu vào các thị trường nhạy cảm – cần chuẩn bị cho điều gì?

2. Khi luật chơi thay đổi, chiến lược pháp lý phải thay đổi

Các công ty luật và bộ phận pháp chế doanh nghiệp sẽ không còn là người xử lý “hậu quả pháp lý”, mà phải là người dự báo rủi ro chiến lược trong chuỗi thương mại toàn cầu. Luật sư không chỉ đọc luật – mà phải đọc địa chính trị, hệ quả chuỗi cung ứng, và hành xử của các chính phủ trong thương mại quốc tế.

- Luật quốc tế đang bị thay thế bằng lợi ích quốc gia: WTO gần như tê liệt chức năng giải quyết tranh chấp; các hiệp định thương mại như ATIGA, RCEP, CPTPP chỉ là khung tham chiếu; thực tế áp thuế, kiểm tra xuất xứ là quyền lực của từng quốc gia.

- Các nước ASEAN cũng tăng cường phòng vệ thương mại: Thái Lan, Malaysia, Indonesia đều đã điều tra và từ chối hàng hóa Việt Nam nghi ngờ gian lận xuất xứ. Cụ thể, năm 2023, Cục Phòng vệ Thương mại đã ghi nhận các vụ điều tra chống lẩn tránh thuế của Thái Lan đối với sản phẩm sợi, của Malaysia đối với thép cuộn cán nguội, và của Indonesia với sản phẩm hóa chất từ Việt Nam (Báo cáo của Bộ Công Thương).

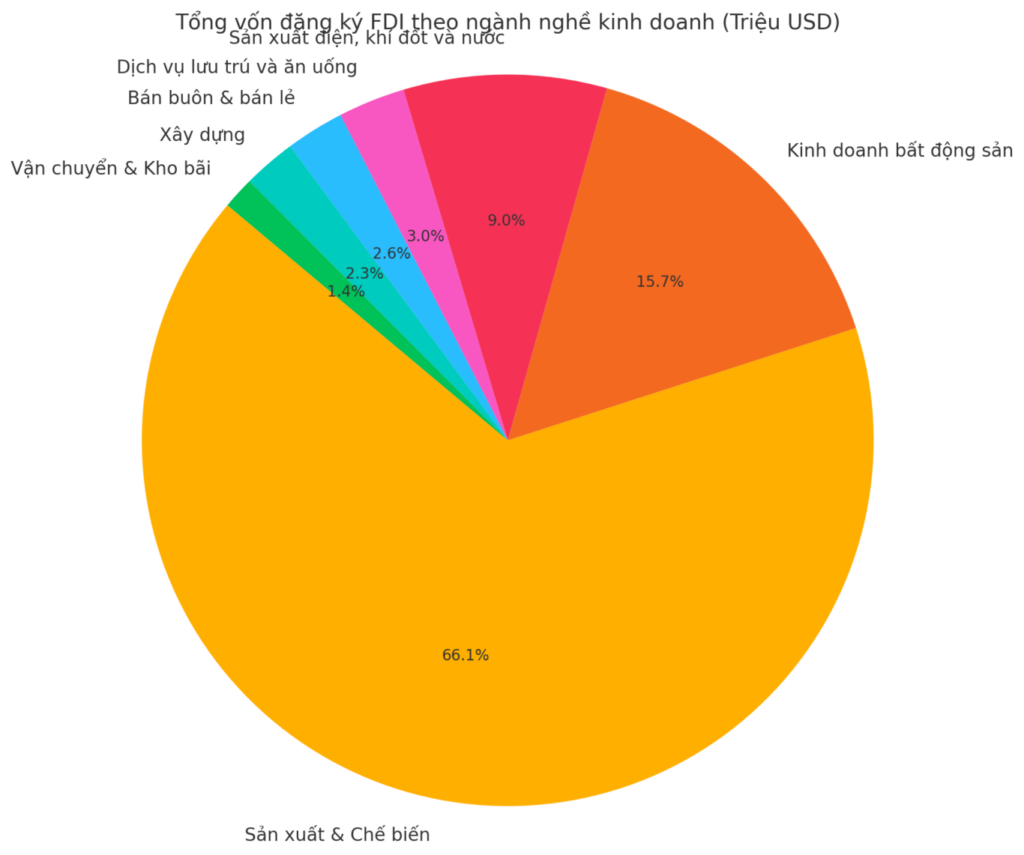

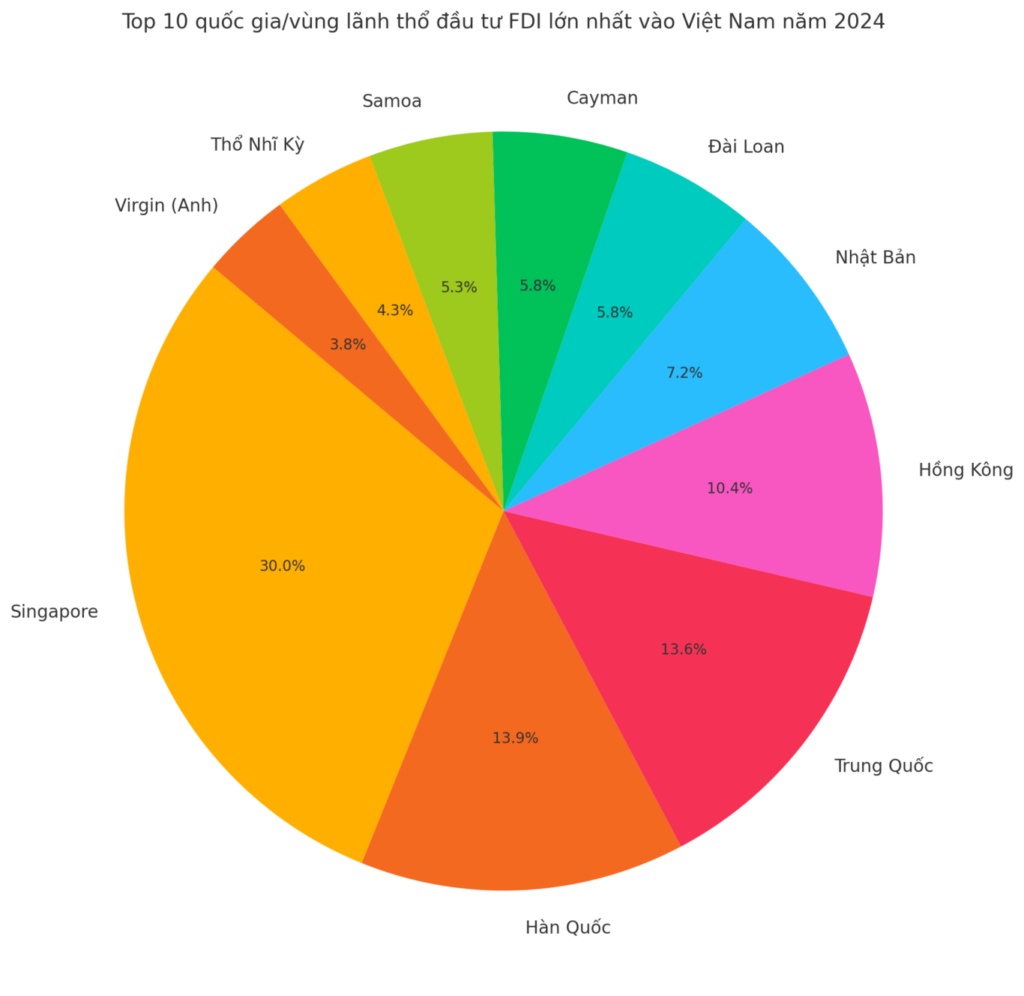

- Việt Nam trong vai trò trung gian chuỗi cung ứng: Việt Nam là điểm đến của nhiều FDI từ Trung Quốc nhằm tránh thuế, gây áp lực lớn lên hệ thống kiểm tra xuất xứ.

3. Rủi ro pháp lý nào đang chờ doanh nghiệp Việt Nam?

A. Với doanh nghiệp Việt 100% vốn trong nước

- Sử dụng nguyên liệu Trung Quốc hoặc gia công cho FDI có thể bị điều tra là trung gian lẩn tránh thuế.

- Có thể bị kiện bởi đối tác nước ngoài do áp thuế dẫn đến huỷ hợp đồng, yêu cầu bồi thường.

B. Với doanh nghiệp có vốn FDI, đặc biệt từ Trung Quốc

- Bị điều tra toàn bộ chuỗi sở hữu, công nghệ, kiểm soát – không chỉ nơi đăng ký.

- Có thể bị quy là “di dời sản xuất có chủ đích” để né thuế – mức thuế áp có thể rất cao.

C. Rủi ro tranh chấp pháp lý trong nội khối ASEAN

- Dù có ATIGA, nhưng hàng hóa Việt Nam vẫn bị kiểm tra nghiêm ngặt nếu xuất khẩu nông sản, hóa chất, vật liệu xây dựng sang Thái Lan, Indonesia, Malaysia – nhất là khi có dấu hiệu xuất xứ không rõ ràng hoặc giá bất thường.

4. Hợp đồng back-to-back và chứng minh giá trị gia tăng thực

Hợp đồng back-to-back là dạng hợp đồng mà doanh nghiệp ký với khách hàng quốc tế đồng thời có hợp đồng tương ứng với nhà cung cấp nội địa để đảm bảo điều khoản pháp lý nhất quán – giúp tránh rủi ro tranh chấp, đặc biệt khi bị điều tra xuất xứ.

Chứng minh giá trị gia tăng tại Việt Nam: Không chỉ gắn nhãn “Made in Vietnam” – doanh nghiệp cần chứng minh rõ ràng tỷ lệ giá trị nội địa, thông qua quy trình sản xuất, định mức nguyên vật liệu, dữ liệu kế toán và quy tắc xuất xứ trong thông tư 05/2018/TT-BCT, RCEP hoặc CPTPP.

Trường hợp không chứng minh được rõ, doanh nghiệp có thể bị áp thuế chống lẩn tránh giống như Trung Quốc.

5. Doanh nghiệp cần làm gì để phòng ngừa và phản ứng nhanh?

1. Rà soát và cập nhật hợp đồng:

- Điều chỉnh điều khoản Incoterm, bất khả kháng, thay đổi thuế quan.

- Lưu ý thẩm quyền giải quyết tranh chấp: lựa chọn VIAC, SIAC, HKIAC với ngôn ngữ và luật rõ ràng. Trong bối cảnh các biện pháp thuế quan thay đổi nhanh chóng, doanh nghiệp nên ưu tiên chọn cơ quan trọng tài có kinh nghiệm giải quyết tranh chấp thương mại xuyên biên giới và có trụ sở tại quốc gia trung lập.

Trọng tài quốc tế giúp tránh sự thiên lệch của tòa án một bên, đồng thời có thể xử lý hiệu quả các tranh chấp liên quan đến áp thuế, chứng minh xuất xứ hoặc điều chỉnh nghĩa vụ hợp đồng do thay đổi chính sách thương mại. Ngoài ra, cần lưu ý thỏa thuận lựa chọn luật điều chỉnh rõ ràng (ví dụ: Luật Singapore, Luật Anh), đảm bảo ngôn ngữ sử dụng phù hợp (Anh/Trung/Việt) và khả năng thi hành phán quyết trọng tài tại nước sở tại hoặc quốc gia của đối tác.

2. Tăng minh bạch chuỗi cung ứng:

- Thiết lập hệ thống truy xuất nguồn gốc.

- Có hồ sơ đầy đủ chứng minh tỷ lệ nội địa hóa để phục vụ điều tra xuất xứ.

3. Chủ động chuẩn bị cho bất định về thuế:

- Đàm phán lại điều khoản hợp đồng nếu đang giao thương với đối tác Mỹ, nhất là khi Việt Nam – Mỹ đang thương lượng về thuế quan.

- Xây dựng kịch bản ứng phó nếu hàng bị áp thuế, bị giữ tại cảng, hoặc bị điều tra nguồn gốc.

4. Đối với các hợp đồng chuẩn bị ký hoặc sẽ ký trong tương lai:

- Do tình hình thuế quan giữa Việt Nam và Hoa Kỳ còn nhiều bất định, doanh nghiệp nên chủ động bổ sung các điều khoản điều chỉnh giá hoặc chia sẻ rủi ro thuế quan trong hợp đồng.

- Cần thêm điều khoản yêu cầu chứng minh rõ xuất xứ hàng hóa, xác định phương án xử lý nếu bị điều tra hoặc bị áp thuế đột ngột.

- Nên quy định cụ thể cơ chế đàm phán lại hợp đồng nếu xảy ra biến động lớn về chính sách thương mại, nhằm tránh rơi vào tranh chấp kéo dài.

- Bổ sung điều khoản bảo mật, kiểm toán chuỗi cung ứng nếu liên quan đến hàng hóa nhạy cảm có yếu tố FDI hoặc nguồn gốc phức tạp.

- Đặc biệt lưu ý xác lập điều khoản trọng tài với quy định rõ về cơ quan trọng tài, luật áp dụng, ngôn ngữ và địa điểm thi hành.

5. Hợp tác với các hãng luật chuyên sâu:

- Không đợi có tranh chấp mới tìm luật sư – cần có tư vấn thường trực từ hãng luật trong và ngoài nước, đặc biệt tại Mỹ, EU, Singapore.

6. Kết luận

Pháp lý không còn là “chi phí”, mà là “vũ khí sống còn”. Doanh nghiệp có chiến lược pháp lý bài bản, xây dựng năng lực phản ứng nhanh và chủ động minh bạch sẽ không chỉ tồn tại – mà còn dẫn đầu.

Đội ngũ luật ASL LAW trong nước và quốc tế sẵn sàng đồng hành cùng cộng đồng doanh nghiệp Việt Nam, FDI và các đối tác quốc tế trong việc xây dựng chiến lược pháp lý, xử lý tranh chấp và nâng cao năng lực cạnh tranh.

Nguồn tham khảo:

- Channel News Asia – Phát biểu của Thủ tướng Singapore Lawrence Wong

- GSO – Thống kê thương mại Việt – Mỹ 2024

- Cục Phòng vệ Thương mại Việt Nam – https://www.trav.gov.vn

- Báo cáo của Bộ Công Thương – Gian lận xuất xứ năm 2023

- ASEANStats – https://asean.org/statistics

- Bộ KH&ĐT – Cổng thông tin đầu tư nước ngoài

- World Economic Forum – Diễn đàn Kinh tế Thế giới

- VIAC – Trung tâm Trọng tài Quốc tế Việt Nam

- SIAC – Trung tâm Trọng tài Quốc tế Singapore

- Thông tư 05/2018/TT-BCT – Quy tắc xuất xứ hàng hóa

- Hệ thống dữ liệu phòng vệ thương mại EU – https://trade.ec.europa.eu/tdi

ASL Law là công ty luật độc lập và cung cấp đầy đủ dịch vụ được tín nhiệm cao của Việt Nam gồm các luật sư giàu kinh nghiệm và tài năng. ASL Law được Legal500, Asia Law, WTR và Asia Business Law Journal xếp hạng là Công ty Luật hàng đầu tại Việt Nam. Có trụ sở tại Hà Nội và Thành phố Hồ Chí Minh, mục đích chính của ASL LAW là cung cấp lời tư vấn và giải pháp lý thiết thực, hiệu quả và hợp pháp nhất cho khách hàng trong nước và quốc tế. Nếu cần sự trợ giúp, Quý khách hàng có thể gửi email liên hệ tới [email protected].

Liên hệ với công ty Luật ASL LAW để được hướng dẫn về Chống Bán Phá giá Và Phòng Vệ Thương Mại.

BÀI VIẾT HỮU ÍCH LIÊN QUAN